前回は、新型コロナウイルス対策を例に、PCR検査の抑制とクラスター対策という日本独自のガラパゴス化した方法を取り上げたが、このような記事を執筆しようと思い立ったのは、以前から日本のガラパゴス化した専門知に関心があったからである。[1] それは特に金融政策に対するものであり、今回は、この問題を取り上げる。[2]

社会科学分野において日本の専門知がガラパゴス化しているという指摘は、少しネットを検索しているだけでも複数見つかる。たとえば、政治学(あるいは憲法学)や経営学などの例が挙げられる[3]。これらの議論が正しいかは、ここでは吟味しないが、日本の専門知がガラパゴス化しているという認識は、それなりにもたれているようである。

「日銀理論」VS「リフレ派」

周知のように、日本はバブル崩壊以来デフレに苦しめられ続けている。バブル崩壊以来で新型コロナショック以前に最も甚大な経済的影響を被ったのは、サブプライム・リーマンショックであるといえるが、このバブル崩壊からリーマンショックを経て現在まで、中央銀行(日本銀行)による金融政策が、どの程度デフレ圧力に対して効果をもち得るのかという議論が続けられてきた。その議論は、第二次安倍政権によるアベノミクスによって頂点に達したといえるだろう。

日本では、いわゆる「日銀理論」と呼ばれる日本における主流派経済学の陣営と「リフレ派」と呼ばれる日本における異端派経済学の陣営に分かれて金融緩和の効果を巡って論争をしている。ざっくりとまとめてしまえば、これらは、日銀理論の側が、日銀には、適度なインフレを起こす手段が限られていると考えており、リフレ派の側が、日銀には、適度なインフレを起こす手段をもっていると考えているということになる。

アベノミクス以前まで一貫して有力だったのは、日銀理論の側であったといえるが、安倍政権がリフレ派の論者を登用し、日銀の幹部に送り込んだため、安倍政権以降は、リフレ派によって日銀の簒奪状態が起こった。具体的にいえば、黒田東彦日銀総裁は、いうまでもなく金融緩和論者であり、以前からリフレ派にコミットしていたわけではないが、リフレ派に親和的な存在である(少なくとも旧来の日銀理論派に比べると)。さらに、現在はすでに任期を満了したリフレ派の代表格岩田規久男(学習院大学教授 当時)が副総裁に起用され、その後も原田泰(早稲田大学教授 当時)、片岡剛士(三菱UFJリサーチ&コンサルティング 当時)といった面々が審議委員として起用された。そして、岩田規久男副総裁の後任には、若田部昌澄(早稲田大学教授 当時)が就任し、原田泰審議委員の後任には、安達誠司(丸三証券 当時)が起用された。全員リフレ派である。

ガラパゴス主流派経済学

ガラパゴス化が問題となるのは、ここでいう主流の日銀理論派と異端のリフレ派は、欧米でいわれる主流と異端とは反転しているように思われるからである。疑いようもなく日本を代表する経済学者の1人である浜田宏一(イェール大学教授)は、欧米、特にアメリカでは、大胆な金融緩和によるデフレの脱却が当然だと主張している(浜田宏一(2012)『アメリカは日本経済の復活を知っている』講談社)。実際、ノーベル経済学賞受賞者のジョセフ・スティグリッツも「日本の首相安倍晋三は、アメリカとヨーロッパで多くの経済学者が求めていたものを実行している。すなわち、包括的な金融、財政、構造(改革)政策である」と主張していた[4]。

こうした欧米での主流派に対して、日本の経済学者のガラパゴス化に一役買ったと思われるのが、こちらも日本を代表する経済学者である小宮隆太郎である。小宮は、岩田や元日銀総裁の白川方明を含む数多くの学者を弟子にもつが、かつてインフレに対しては、日銀によって抑え込むことが可能だと主張していたものの、デフレに対しては効果を認めていなかった(小宮隆太郎(2002)「日銀批判の論点の検討」小宮隆太郎他編『金融政策論議の争点』日本経済新聞社)。こうした意見に追従する者は多い。理論的にその主張に同調する研究も当然ながらあるが(込江雅彦(2018)「非伝統的金融政策に関する考察」『中央大学経済研究所年報』第50号、641-653頁)、実証的なデータを見ても、その主張には、十分頷けるところがあった。こういう双方の主張をバランスを取りながら検討した分析が少ないと思われるため、以下で検討してみよう。

「日銀理論」による実証的主張

以下の図1は、1998年以降の各国中央銀行の資産規模の推移を表している。これは、概ね中央銀行による緩和政策の大きさを示していると考えて良いだろう。これを見ると、2011年にECBに抜かれるまで、ほぼ一貫して日銀のGDP比緩和規模が大きかった[5]。日銀理論に依拠する場合、これは、日銀は長期にわたり大規模な金融緩和をすでに行っていたのに、その間にデフレが解消されなかったため[6]、金融緩和には限界があり、これ以上を金融緩和に求めても副作用が大きいだけだと解釈するのである。前回引いた丸山の言葉を思い出せば、金融緩和をしても物価が上がらなかったのだから、その「現実」を見ろというところであろう。この主張には少なからぬ説得力がある。しかしながら、この解釈だけが全てではない。

こうした解釈に対して、リフレ派は、バブル崩壊以降のデフレ退治に日銀のコミットメント(意気込み)が十分ではなかったため、デフレから脱却できなかったと主張するのである。たとえば、その代表は元日銀総裁である速水優の「良いデフレ」論などである。すなわち、構造改革や技術革新の成果によって物価が下がる傾向を歓迎する議論である(野口旭(2006)『エコノミストたちの歪んだ水晶玉―経済学は役立たずか』東洋経済新報社)。

このような見方からすれば、無理にインフレ率を0%以上に上げる必要などないが、それでは当然デフレを脱却できないというのがリフレ派の主張である。実際、リフレ派を後押ししたノーベル経済学賞受賞者のポール・クルーグマンは、4%ほどのインフレを狙わなければデフレからの脱却はままならないと主張していた(ポール・クルーグマン(2013)『そして日本経済が世界の希望になる』 (大野和基訳・山形浩生監修)PHP新書)。加えて、シカゴ大学が欧米の経済学者に調査したアンケートでは、「1997年から引き続く日本のデフレは、日銀が異なった金融政策を取っていれば避けることができた」という質問に対して、実に79%(重み付け後)が支持しており、反対は5%に過ぎない[7]。この「異なった金融政策」とは、明らかに、もっと緩和を強めた政策という意味であり、日銀の緩和への断固たる態度が足りなかったと欧米の学者の多くが考えているといえる。

このように同じデータを見ても解釈の仕方は真っ二つであり、一概にどちらが正しいかを決定することはできそうにない。しかし、欧米の主流派経済学者と日本のリフレ派が概ね似通った見方をしており、日銀理論的な日本の主流派経済学者は、欧米とは異なった見方をしているとはいえそうである。

不作為が招く危機

こうした金融緩和を巡る問題は、双方の陣営が互いの勝利を主張するようには、一概に「正しい」説を決定できない。日銀にやれることは限られているとする見方にも、日銀にはまだやれることがあるとする見方にも、言い分があるのである。しかし、しかるべき時に、無理にでもしかるべき政策を行わないと絶望的に経済が疲弊する可能性がある。

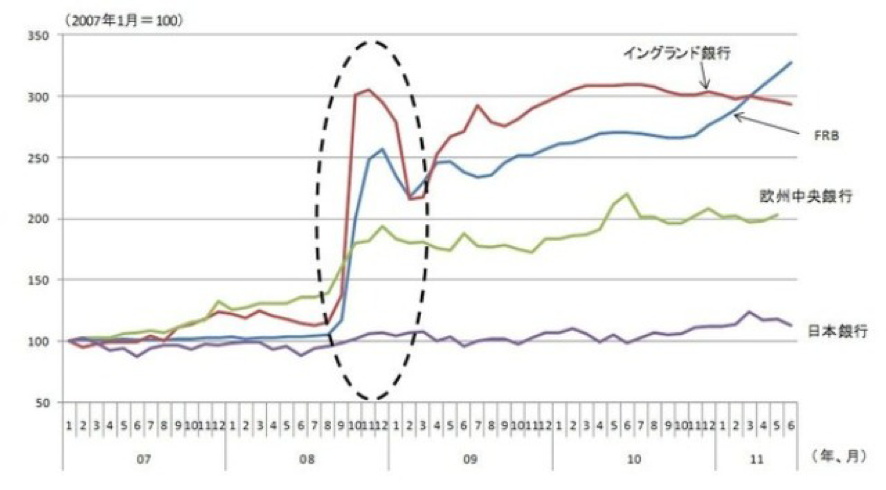

図2:各国中央銀行の資産規模の推移(2007年1月=100)[8]

各国中央銀行の資産規模の推移(2007年1月=100)(シノドス)

図2は、リフレ派の論者が好んで使う類であるが、先ほどの図1と異なり、サブプライム・リーマンショック以降の各国中央銀行の緩和度合いを表している。この図は、2007年1月を100としており、絶対値ではなく、変化の度合いを表しているものである。これを見ると、図1とは印象が一変し、リーマンショック時に、日銀がいかに何もせず、欧米の中央銀行が爆発的な緩和政策を行って対策をしていたかが如実に分かる。この時、政策的に何が議論されていたかといえば、自民党の麻生政権下でリーマンショックが起こり、当時の経済財政担当相・与謝野馨が、「日本にももちろん影響はあるが、ハチが刺した程度。これで日本の金融機関が痛むことは絶対にない。沈着冷静な行動が求められる」という有名な言葉を残していた[9]。このような認識のもと、政府・日銀が、この危機に対して即座の対応を行わなかったのである。

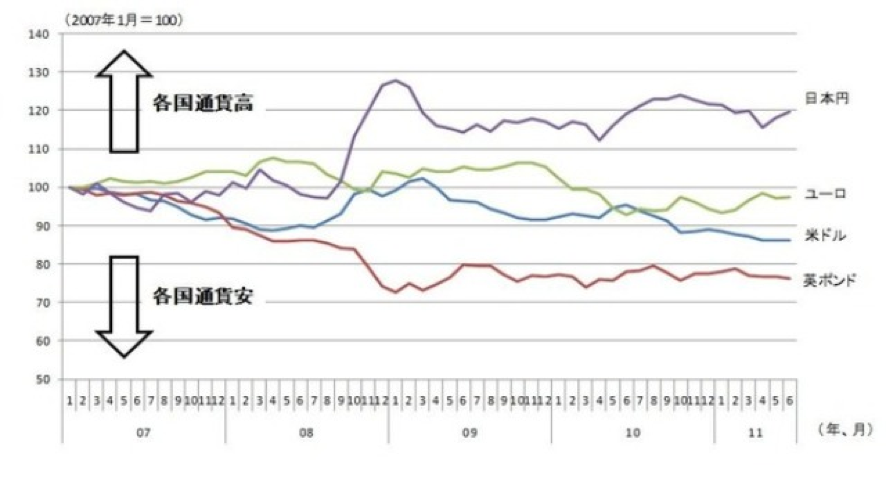

その結果、2009年の経済成長は、欧米各国、特にリーマンショックの震源地であるアメリカよりも低い-6.2%という惨憺たる状況に陥ったのである(アメリカは-2.8%)。その大きな要因は、以下の図3からも分かるように、周辺国が大規模な金融緩和をリーマンショックの対策として行ったにもかかわらず、日本だけが実行しなかったため、大幅な円高が生じ、「超円高」とも呼ばれる事態に至ったからだといえよう(岩田規久男(2011)『デフレと超円高』(講談社現代新書)。

図3:実質実効為替レートの推移[10]

実質実効為替レートの推移(シノドス)

ここで日銀理論派も踏まえて、この現象を考えると、仮に国内的な物価上昇に対して、日銀の金融緩和が果たせる直接的な役割が少ないとしても、他国が大規模緩和を行うと、その影響は差分として反映されるため、自国だけが政策を手控えると、通貨が独歩高を招くのである。それが、輸出産業の停滞を引き起こすため、日本のように表向き輸出産業に依存しているような経済は大きな影響を被る。麻生・与謝野には、明らかに、こうした認識が欠落していた。自国の経済を守りたければ、他国と同様の金融緩和を行う必要があったといえるのである。こうした状態に対しては、OECDも日銀の緩和の不足に警告を発していたのである[11]。

そして、政権交代が起こるべくして起こり、麻生政権下で急上昇した失業率は、民主党政権下で改善の兆しを見せていった(株価は惨憺たるものであったが)。しかし、民主党政権が期待を裏切ると、第二次安倍政権がアベノミクスを武器に、民主党政権というよりも、麻生政権の尻拭いをするかのように、大規模な金融緩和を行い、欧米の景気回復とも相まって、失業率は自然失業率レベルまで到達したのである。

おわりに

本稿では2回にわたりPCR検査・クラスター対策とアベノミクスを題材に日本の専門家のガラパゴス化を論じてきた。少し考えると分かるが、これらの問題は同じ安倍政権下でまったく逆の傾向を示している。すなわち、経済においては、ガラパゴス化した状態が安倍政権において打破されたが、PCR検査・クラスター対策においては、むしろ安倍政権下でガラパゴス化が見られている。

このように、政権の政策は1から10まで優れているといったことはあり得ず、その評価は是々非々たらざるを得ないのである。しかし、その背景にガラパゴス化した専門家の姿が見え隠れしている。

[1] 出典URLの最終閲覧日は記載がない限りすべて2020年5月2日である。

[2] 日本における金融緩和の問題を巡っては、村上尚己がすでにガラパゴス化を指摘している(「日銀批判論者は『ガラパゴス化』している 世界は日銀追随、アベノミクスは終わらない」東洋経済 ONLINE、2016年10月24日付、https://toyokeizai.net/articles/-/141699、最終閲覧日2020年5月10日)

[3] 篠田英朗「ガラパゴス化した憲法論議を超えて」シノドス、2017年10月19日付(https://synodos.jp/politics/20615)。岡田薫「『日本の経営学はガラパゴスだ』、早稲田大学ビジネススクールの入山准教授」日経XTEC、2016年7月25日付(https://xtech.nikkei.com/it/atcl/news/16/072502210/)。

[4] Stiglitz, Joseph E. (2013) “The Promise of Abenomics” Project Syndicate, Apr 5, 2013(https://www.project-syndicate.org/commentary/shinzo-abe-and-soaring-confidence-in-japan-by-joseph-e--stiglitz?barrier=accesspaylog).

[5] 河村小百合「金融政策の効果と課題 歴史的な視点に立って評価する」より。DIAMOND online、2013年4月17日付(https://diamond.jp/articles/-/34792?page=6)。

[6] この間の大半で消費者物価は0%に達していない。食料(酒類を除く)及び石油・石炭・天然ガスなどエネルギーを除くコアコアCPIでは、なおさらである。

[7] “Japan’s Deflation” IGM FORUM, Jun 29, 2013(http://www.igmchicago.org/surveys/japans-deflation/).

[8] 片岡剛士「デフレと金融政策に関する9つの論点」より。シノドス、2011年07月26日付(https://synodos.jp/faq/1718/2)。

[9] 家森信善「世界金融危機と変化する日本の金融」名古屋大学高等研究院・全学初年時教育プログラム「学問の面白さを知る」2009年6月(http://www.iar.nagoya-u.ac.jp/~oldsite/Activities_Programs/IARgakumon/IARgakumon2009/gakumon_2009_7/docs_2009_7/yamori_ppt.pdf)。

[10] 片岡前掲サイトより。

[11] 「『日銀は量的緩和策の拡大を』 OECD経済見通し」日本経済新聞、2010年11月18日付(https://www.nikkei.com/article/DGXNASFS18035_Y0A111C1EE2000/)。

赤羽秀太

赤羽秀太